深夜发出的募集失败公告:为何银行理财陷入“资产荒”的迷宫?

寒风凛冽的周一清晨,某股份制银行理财经理小李盯着电脑屏幕,那份刚刚生成的“产品发行失败”通知单显得格外刺眼。这已经是本月他经手的第三只产品遭遇“流产”。并非因为营销不力,而是因为在这个充满不确定性的市场中,曾经被视为“稳健避风港”的R2级固收产品,似乎突然失去了吸引力。当理财不再是存款的完美替代品,当收益率曲线变得平坦甚至倒挂,投资者用脚投票的逻辑变得异常清晰:为何要把钱投向一个既无高收益又面临波动风险的黑盒?这一现象背后,折射出的是银行理财业深陷“配置迷茫”的残酷现实。

假设提出:理财产品的内核是否已然崩塌?

我们不妨做一个大胆的假设:银行理财的本质属性正在发生根本性错位。理财产品设计的初衷是存款替代,核心逻辑在于通过债券市场的稳定收益覆盖成本并提供溢价。然而,当低利率环境成为常态,债券收益无法覆盖资金成本时,这个逻辑链条便断裂了。理财公司试图通过增加权益配置来“补救”,却往往陷入了“刻舟求剑”的逻辑怪圈。

逻辑推理:从稳健到波动的危险跨越

理财公司试图通过增加ETF和股票配置来提升收益,但这是一种典型的“路径依赖”错误。理财资金的属性是极度厌恶风险的,其客户群体对净值波动有着天然的抗拒。当理财经理试图用权益资产的波动性去平滑固定收益的低迷时,其实质是牺牲了客户的确定性。这种做法在牛市或许能制造短期繁荣,但在市场回调时,却直接导致了R2级产品净值的大幅回撤,这种“背离初心”的操作,注定无法获得投资者的长期信任。

实验设计:数据背后的真相揭秘

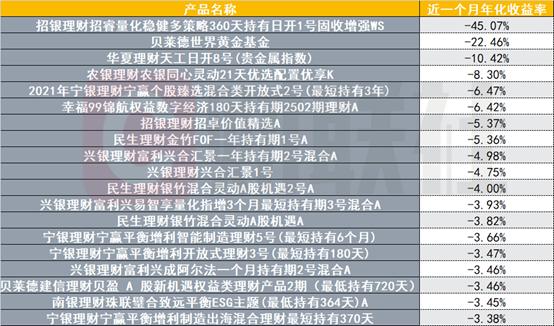

观察去年某款明星产品的持仓结构,其22%的年化收益率曾被业内奉为圭臬。但在深入剖析后发现,其背后是近12%的权益持仓和黄金ETF的激进博弈。这并非稳健理财,而是一场披着理财外衣的“迷你基金”实验。当市场环境逆转,地缘政治引发通胀预期,金价与股市双杀,该产品近一个月收益率骤降至-20.46%,这一结果无情地否定了理财公司在权益市场“降维打击”的幻想。

结论应用:转型之路的断头台

理财公司的转型不能仅仅依靠“加仓权益”这种粗暴的手段。真正的转型应当是回归资产管理的核心——投研能力的提升与资产配置的多元化。当前的理财市场,既缺乏公募基金的权益博弈深度,又丢掉了商业银行稳健经营的传统护城河。若不能在投研能力上实现质的飞跃,这种“配置迷茫”将持续困扰整个行业,直到下一次市场周期彻底清洗掉那些伪装的理财产品。投资者需要的是透明与专业,而非一场又一场在资产迷宫中的无效试错。

深度剖析:为何理财公司难以跨越能力鸿沟

理财公司长期以来习惯了“吃利差”的舒适区,这种基因导致其在面对权益市场时显得束手无策。权益投资不仅需要对宏观经济的深刻理解,更需要对微观企业价值的精准捕捉,这与债券投资的逻辑完全不同。理财公司试图通过简单的ETF组合来弥补投研短板,实则是对风险管理的极大不负责任,最终只会导致产品在市场波动中无所适从。

不仅如此,理财公司的考核机制往往过分追求短期排名,这种急功近利的导向迫使理财经理不得不进行高频的资产轮换,从而进一步加剧了产品的净值波动。当理财产品变得越来越像高风险基金,而投资者却依然抱着理财的预期进入时,这种认知偏差最终会转化为市场的集体赎回压力,进一步压缩理财公司的生存空间。

最后,监管政策的滞后性也加剧了这一困境。在理财净值化转型的大背景下,如何平衡产品创新与投资者保护,成为了监管层必须面对的难题。若监管过于严苛,理财创新将陷入停滞;若监管过于宽松,则可能引发系统性风险。理财公司必须在合规的框架内,通过精细化管理和差异化策略,寻找那条狭窄的生存通道,但这注定是一条充满荆棘的艰难之路。