面对收益缩水的焦虑:理财转型期的心理建设与操作指南

回想过去这半年的投资历程,许多朋友可能都有同样的感受:看着账户里的理财产品收益率一天天走低,那种曾经“躺赢”的舒适感正在逐渐消失。当存款利率跌破1%,当理财产品的业绩基准纷纷下调,我们不仅是在面对一个资产收益下行的市场,更是在经历一场关于心理预期的深刻重塑。记得年初时,大家还在讨论理财规模是否能突破31万亿,转眼间,行业已经从“规模为王”转向了“稳净值、稳收益”的内卷时代。

时间节点的深刻反思

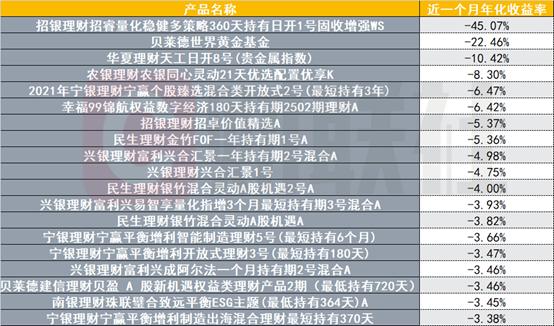

复盘这半年的关键节点,其实就是一场关于“资产搬家”的博弈。2025年上半年,市场流动性充裕,但优质资产却异常稀缺。很多投资者因为无法忍受存款极低的利息,将钱搬进了理财账户,却发现理财产品的收益率也在跟随大环境一路下滑。这种落差感,正是当前理财焦虑的主要来源。数据显示,虽然固收类产品依然占据市场97%的份额,但纯固收产品的年化收益率已降至2.8%左右,甚至有些产品在扣除费用后,真实收益远不及预期。

经验总结与方法提炼

面对这种局面,我们到底该如何应对?首先,要放弃“保本保收益”的陈旧观念。现在的理财市场,波动是常态,净值化管理意味着收益与风险并存。其次,要学会多元化配置,不要把鸡蛋放在同一个篮子里。如果你是保守型投资者,应优先关注那些以短债、存款为底层资产的低波产品,虽然收益有限,但胜在心理安稳;如果你愿意承担适度风险,可以适当配置一些含权益的“固收+”产品,利用权益资产的弹性来平滑长期的通胀压力。

应用指导与避坑指南

在具体操作上,给大家几点建议:第一,关注产品的“流动性匹配”。很多朋友在买入时只看收益率,却忽略了产品的开放周期,导致急用钱时只能在净值低点赎回,造成不必要的亏损。第二,警惕“业绩基准”的诱导。很多产品标榜的业绩基准只是一个预估值,而非承诺收益,在当前市场环境下,基准下调是行业趋势,不必过度恐慌。第三,对于那些收益率异常高的产品要保持警惕,往往伴随着更高的风险或复杂的隐藏费用。

构建理财稳健心理防线

理财本质上是对未来的规划,而不是赌博。在当前这个转型期,我们需要建立一套科学的心理防线。首先,要建立合理的收益预期,接受货币宽松带来的低利率现实,避免因追求高收益而陷入高风险的深渊。其次,培养长线投资思维,理财产品的净值波动短期看是噪音,长期看则是资产配置的结果。最后,定期审视自己的资产组合,根据市场变化动态调整,而非一成不变。这种理性的坚持,才是穿越金融周期、实现财富稳健增长的唯一路径。