投资止跌回稳之谜;基建制造业合力拉动,开年经济亮点解析。

2026年1-2月经济数据公布后,投资从负转正成为最大惊喜。这一转变并非偶然,而是多重因素共同作用的结果。整体经济运行中,工业保持活跃态势,消费呈现稳定恢复,投资的强劲反弹则超出市场普遍预期。作为“十五五”开局之年,开门红的实现为全年稳增长目标注入信心。出口的超预期表现和政策靠前发力,是推动这一变化的重要动力。

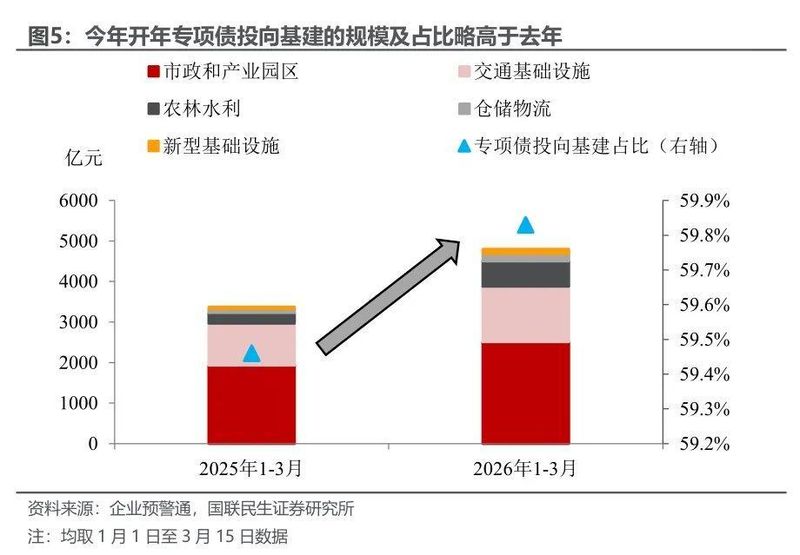

深入剖析基建投资回稳原因,首先在于统计口径的优化调整。广义基建的纳入,使电力热力等领域投资得以全面体现,更真实反映基建整体情况。这种调整有助于还原基建投资的完整图景,避免以往狭义口径带来的偏差。其次,财政资金加速落地发挥关键作用。年初财政支出力度明显加大,资金拨付提速为项目顺利推进提供保障。最后,专项债发行向基建倾斜,规模和占比均有提升。去年部分储备项目在新年集中释放,进一步强化了基建投资的开门红效应。这些因素合力,使得基建成为拉动整体投资转正的主力军。

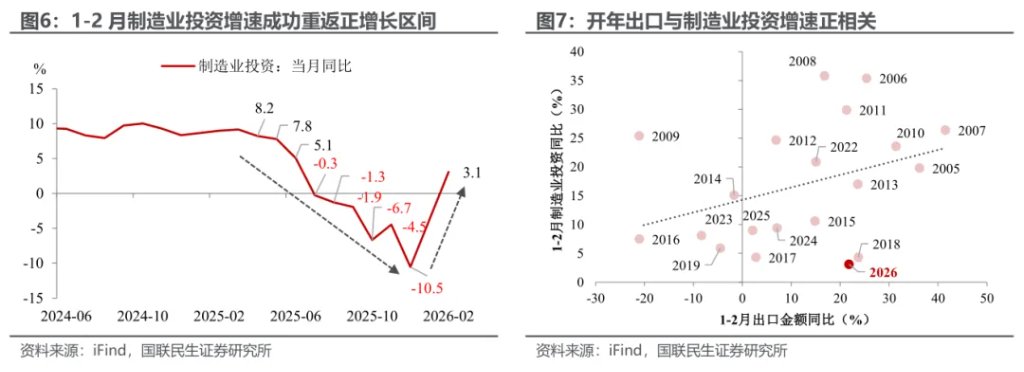

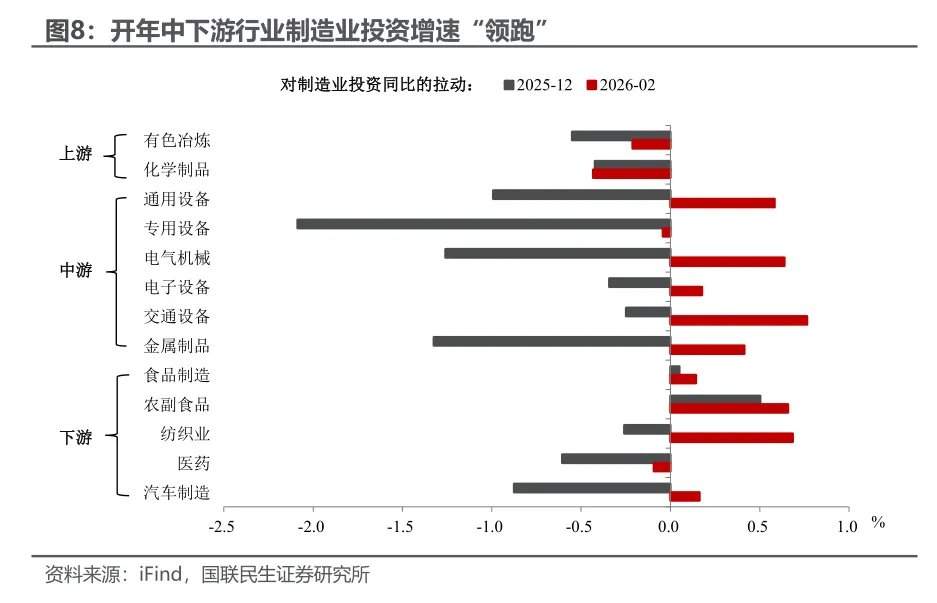

制造业投资的反弹同样值得关注。从负增长区间重回正值,显示出企业信心逐步修复。开年出口强劲增长,为制造业中下游需求注入活力。交通运输设备、电气机械等行业投资增速位居前列,体现了外需回暖的传导路径。上游行业虽恢复较慢,但整体分化格局反映了需求结构的积极变化。制造业投资改善,不仅源于短期出口拉动,也与产业升级和新质生产力培育密切相关。这种回升为经济注入持久动力。

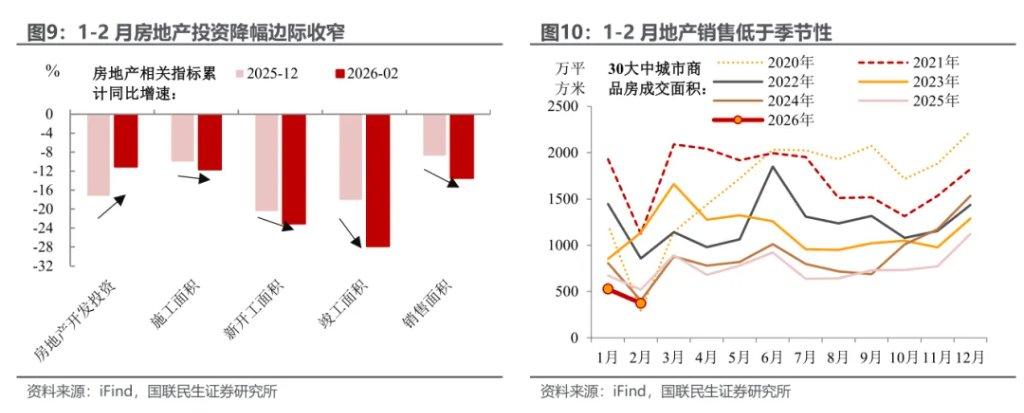

房地产领域虽表现相对弱势,但投资跌幅收窄显示边际改善迹象。高基数影响逐步消退是主要原因。从销售端看,商品房成交仍处低位,市场企稳尚需观察。政策层面将继续坚持稳地产生、防风险导向。部分城市已出台组合措施,预计更多地区跟进优化。在稳定预期的同时,推动供给侧调整,帮助行业向高质量发展模式转型。这将为房地产长期健康发展创造条件。

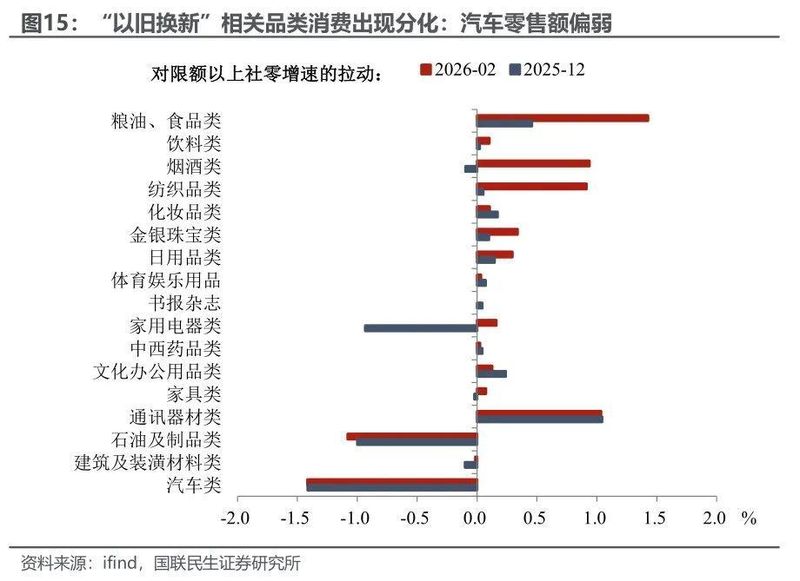

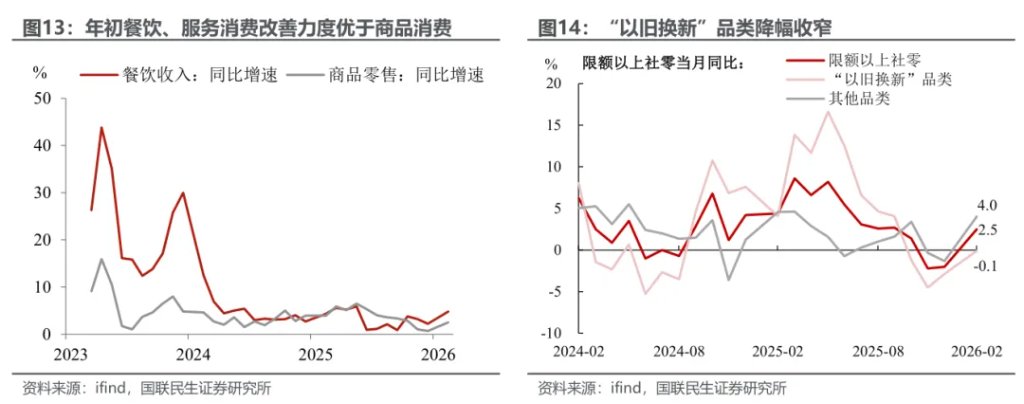

工业生产开年增速超出历史同期平均,装备和高技术制造业成为主要支撑。新质生产力早期成效显现,相关产业投资和产量保持较高水平。生产加速得益于出口带动和政策支持,体现了经济韧性。消费端,服务消费在假期效应下表现突出,餐饮旅游等增速回升明显。商品消费有所改善,以旧换新政策推动相关品类修复,但结构分化仍存。整体消费保持稳定,为内需提供支撑。

展望后续,经济有望延续回升势头。投资转正奠定良好基础,基建和制造业协同发力将持续巩固增长。政策将继续加码,支持重大项目和产业升级。消费恢复节奏虽有分化,但服务消费亮点将带动整体改善。开年数据超出预期,彰显中国经济强大内生动力和政策效能。

高技术产业领跑工业生产,相关投资增速显著领先。这反映了创新驱动战略的深入实施。消费分化中,服务领域表现抢眼,政策引导下潜力逐步释放。经济多维度改善,预示全年发展路径清晰。

综合分析,投资转正源于基建口径调整、财政发力、专项债加码以及出口带动制造业反弹等多重利好。未来需持续巩固这些积极因素,推动经济实现更高水平发展。

开年经济亮点频现,投资制造业基建合力显现。政策与市场共振下,中国经济韧性充分展现,前景值得期待。