中东紧张延续推高油价,PVC成本端获强支撑;出口表现亮眼,进口回落明显。

(来源:众塑联)

PVC市场近期受到多重外部因素共同影响,呈现出价格上行与基本面矛盾并存的复杂态势。2月海关数据揭示了进出口端的显著分化:进口量大幅萎缩,环比和同比降幅均较为明显,反映出国内采购意愿趋于谨慎。相反,出口量实现强劲增长,环比增幅突出,同比也保持较快增速。这种外贸结构调整表明,中国PVC在全球供应链中的地位进一步显现,尤其在海外需求相对稳定的背景下,出口成为平衡国内供应压力的重要渠道。累计进出口对比进一步凸显了这一特征,出口增长为行业注入一定信心。

在铺地材料这一关键下游应用领域,外贸数据呈现出独立波动特征。当月进口基数虽低,但环比反弹力度较大,显示特定细分市场需求出现短期激活迹象。然而累计进口仍同比回落,整体恢复进程较为温和。出口规模环比有所调整,但累计表现仍实现小幅正增长,净出口保持较高水准。该品类表现受全球装修和基建活动影响较大,同时也体现了中国制造在国际市场上的价格优势和交付能力。未来走势仍需关注海外经济复苏节奏与汇率变化。

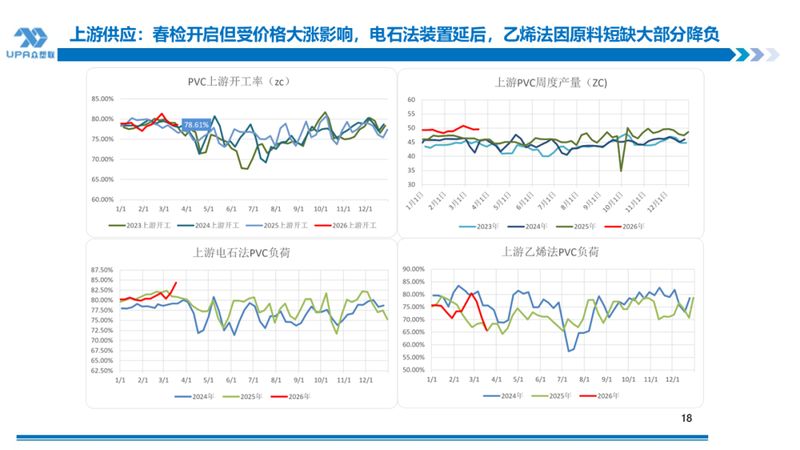

成本端支撑持续强化,成为当前价格走势的主导力量。国际原油价格因中东地区冲突进入较长周期而高位运行,能源价格传导效应逐步显现。同时,印尼煤炭产量规划及出口政策调整消息,进一步抬升煤化工原料成本预期。这些因素共同作用,推动上游价格重心上移。电石价格连续上涨,叠加行业春季常规检修安排,供应端边际收紧预期增强,为PVC价格提供坚实底部支撑。

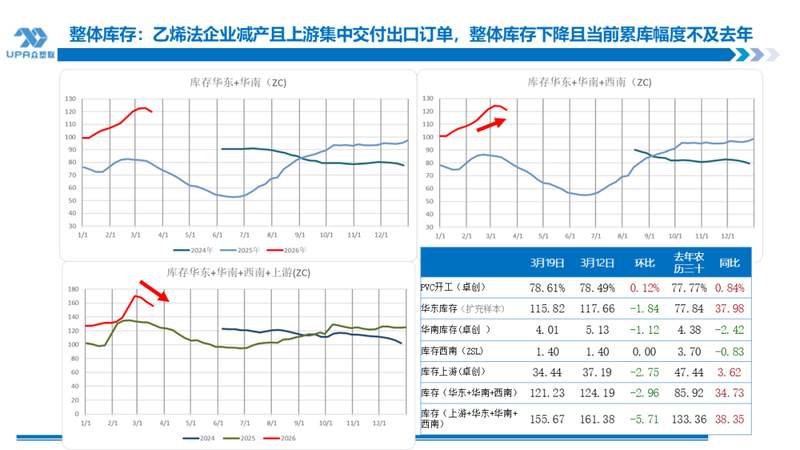

期货盘面表现活跃,主力合约大幅收涨,成交量和持仓量均维持高位,显示市场参与者情绪较为积极。现货价格同步上行,华东和华南主流成交区间明显抬升,但下游工厂采购仍以刚需为主,对高位资源表现出一定抵触。成交活跃度有所提升,但整体仍偏向谨慎,反映出需求端尚未出现趋势性改善。房地产新开工面积持续低迷,终端消费弹性受限,社会库存消化速度较慢,这些因素共同制约行情向上空间。

综合分析来看,当前PVC市场核心驱动力仍集中在外部成本推动与地缘风险溢价方面,而非下游需求实质性复苏。行业开工负荷保持相对稳定,电石供应逐步趋紧,但整体供需宽松格局尚未逆转。短期价格在多重利好刺激下呈现易涨难跌特征,中长期需重点监测高位库存去化进程、出口政策变动带来的实际影响,以及国际能源形势演变对产业链的持续传导。市场参与者宜保持理性,关注基本面逐步修复的可能性。(观点仅供参考)

行业交流渠道开放,欢迎各方深入探讨当前市场动态与未来趋势。PVC产业链正处于外部驱动为主、内部修复缓慢的关键窗口期,价格重心虽有上移但稳定性仍待考验。