177亿扩产背后:沪电股份如何用算力基建重塑PCB竞争格局

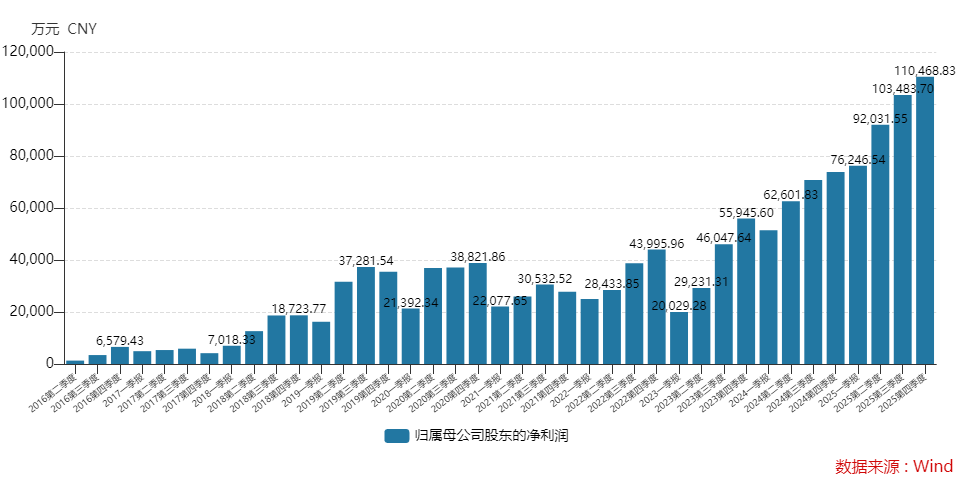

2025年4月13日,沪电股份单季盈利数据再度刷新。归母净利润11.80亿元至12.60亿元,同比增长54.76%至65.25%,这是公司连续第八个季度实现环比稳步上涨。一季度盈利下限已超越去年第四季度的11.05亿元,增速超过去年整体水平。

连续八季度增长:数据背后的战略定力

从季度数据审视,沪电股份的成长轨迹清晰可见。每一次环比提升背后,都是公司在高速运算服务器、人工智能等新兴计算场景的持续深耕。数据通讯业务营收146.56亿元,占比高达77.36%,毛利率增加1.33个百分点至39.68%,整体销售毛利率突破35%创历史新高。这一切源于公司中高阶产品布局与量产技术的精准卡位。

密集扩产计划:四个月177亿的战略押注

2026年开年,沪电股份以“每月一个”的节奏密集抛出扩产计划。1月拟投资3亿美元建设高密度光电集成线路板项目,聚焦AI相关高端应用;2月计划在昆山投资33亿元建设高端PCB生产项目,匹配高速运算服务器需求;3月拟55亿元再度加码昆山产能;4月2日再掷68亿元瞄准下一代高速网络设备。年内宣布投资累积金额高达177亿元,是2025年全年资本开支32亿元的5.5倍。

泰国工厂:全球化布局的关键落子

扩产重头戏落在泰国。全球PCB供应链“中国+N”区域化重构已从投资建设期全面迈入产能释放期,东南亚新兴制造集群将成为重塑全球PCB行业竞争格局的关键变量。泰国工厂2025年Q2小规模量产后亏损约1.39亿元,但从Q4环比数据看,经营形势已迎来拐点。数据通讯事业部已有超70%海外客户完成认证,2026年Q1产能利用率已超90%。汽车事业部自2025年Q4启动试产以来已完成样品验证,2026年进入量产阶段,产能正处于稳步爬坡期。

技术护城河:HLC与高端PCB的结构性需求

这场扩产潮的本质是满足AI算力浪潮下高端PCB供需缺口。据Prismark报告,2025年全球PCB市场规模约851.52亿美元,同比增长15.8%,其中中国产值增速19.2%领跑全球。2026年预计达957.8亿美元,同比增长12.5%。HLC(18+)产值增长率高达62.4%,封装基板及HDI领域同样强劲,2025-2030年五年复合年增长率约7.7%。沪电股份的激进扩产,正是对这一结构性机遇的精准回应。

风险审视:财务压力与行业竞争的双重考验

激进扩张的另一面是财务承压。截至2025年末,账上货币资金仅25.79亿元,远不足以覆盖扩产投入规模。总负债131.26亿元,较上年末增加38.47亿元,资产负债率46.46%创2009年以来新高。覆铜板、铜箔等原材料受大宗商品影响价格上涨,或侵蚀盈利能力。更关键的是,若全球AI服务器需求增长不及预期,或行业竞争加剧导致价格下滑,扩产项目投资回报可能低于预期。目前公司正推进H股上市以拓宽国际融资渠道,缓解资金压力。

机构定价:资本开支策略的积极信号

申万宏源指出,市场尚未充分定价公司资本开支策略的积极转向。2025年资本开支32亿元,较此前小于10亿元的年度开支水平已有阶跃式提升。按已宣布投资规划加例常技改性投资预测,2026-2028年资本开支分别为80亿元、80亿元、60亿元,2025-2028年合计超250亿元。中性情形下,超250亿元资本支出足以支撑远期2030年约500亿元新增产值。该机构将沪电股份2026年归母净利润预测由此前26亿元上调至58亿元。中原证券同样预计公司2026年营收259.24亿元,归母净利润56.14亿元。从保守到积极,PCB龙头正在以前所未有的力度押注AI算力赛道。